はじめに — 40代から本気で米国株を始めた理由

40代に入ってから「老後資金は自分で作るしかない」と覚悟を決めて、米国株中心のポートフォリオを組み始めました。本業の収入があるうちに、ある程度リスクを取って資産を増やすことが、40代後半〜60代の選択肢を広げる現実的な手段だと考えたからです。

本記事は、その判断のもとで実際に2〜3年運用した 生の結果 を公開します。投資信託2本(eMAXIS Slim S&P500・iFree FANG+)とレバレッジETFのTQQQ、合計3銘柄の運用実績を、元本・評価額・損益すべて開示します。

もちろん、これは過去の結果であり将来のリターンを保証するものではありません。本記事は投資の勧誘ではなく、ひとつのケーススタディとして読んでください。

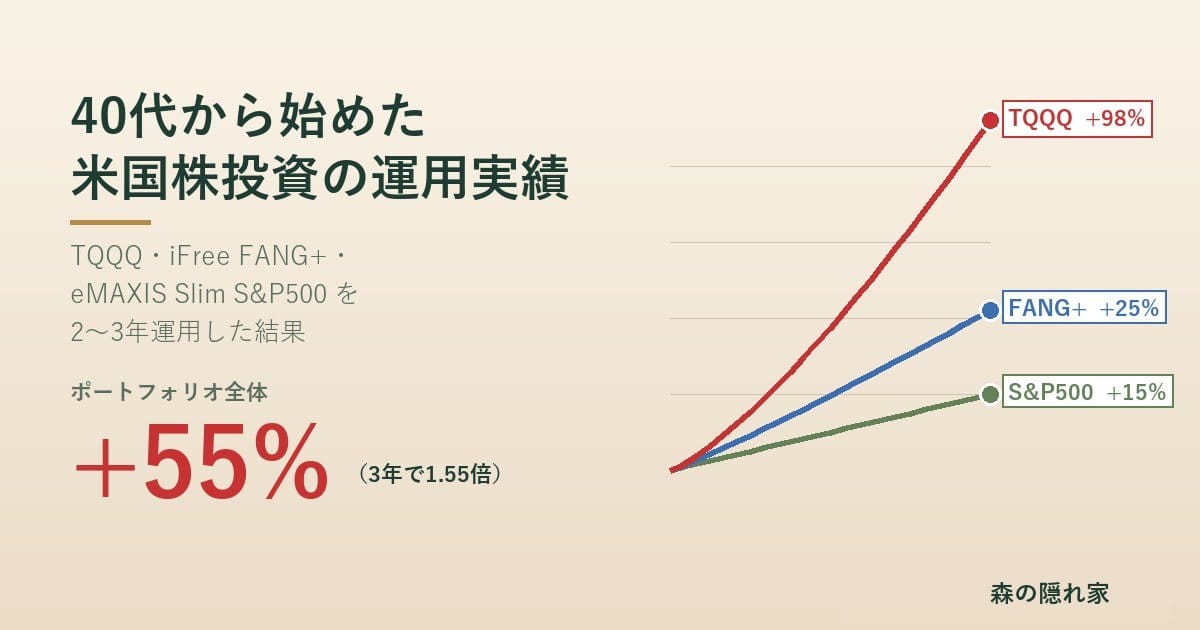

結論:元本1,000万 → 評価額1,550万(+55%)

3銘柄合計での運用実績は以下の通りです。

| 銘柄 | 口座区分 | 期間 | 元本 | 評価額 | 損益 | リターン |

|---|---|---|---|---|---|---|

| eMAXIS Slim S&P500 | NISAつみたて投資枠 | 2年 | 130万円 | 150万円 | +20万円 | +15.4% |

| iFree FANG+ | NISA成長投資枠 | 2年 | 440万円 | 550万円 | +110万円 | +25.0% |

| TQQQ | 特定口座 | 3年 | 430万円 | 850万円 | +420万円 | +97.7% |

| 合計 | — | — | 1,000万円 | 1,550万円 | +550万円 | +55.0% |

最も貢献度が高かったのはTQQQで、3年で評価額がほぼ倍になりました。一方、S&P500インデックスは2年で+15%という、市場平均らしい堅実なリターンです。

3銘柄を組み合わせた理由、それぞれの実績の中身、そしてリスク管理の考え方を順に解説します。

ポートフォリオ構成 — なぜ攻め寄りの配分にしたのか

実際の比率は、TQQQ約55%・iFree FANG+約35%・eMAXIS Slim S&P500約10%(評価額ベース)と、かなり攻め寄りです。一般的な「コア・サテライト戦略」(インデックス70%+テーマ型30%等)と比べると、サテライト側に大きく寄っています。

この配分にした理由は3つあります。

- 40代という時間軸 — 60代後半までを考えると、まだ20年以上の運用期間が確保できる。短期の評価額ブレよりも、最終的な複利効果を優先したい

- 本業収入で生活防衛資金は別途確保 — 投資資金は完全に「失っても生活に影響しない金額」に絞っているため、ハイリスク商品の比率を上げられる

- 米国株の長期トレンドへの信頼 — S&P500・NASDAQ100は過去30年で右肩上がりを継続。テクノロジー集中型のテーマも長期では機能してきた

ただし、これは「自分の条件下では合理的」というだけで、誰にでも勧められる配分ではありません。家計状況や年齢、リスク許容度によって最適な比率は変わります。

eMAXIS Slim S&P500(コア・インデックス)

最も保守的な部分です。S&P500、つまりアップル・マイクロソフト・エヌビディアなど米国を代表する500社に分散投資する、王道のインデックス投資信託です。

- 元本: 130万円 / 評価額: 150万円 / 損益: +20万円(+15.4%、2年)

- 信託報酬: 0.09372%(業界最低水準)

- NISAつみたて投資枠で積立中

- 米国を代表する500社に分散

このリターンは「市場平均そのもの」です。S&P500は過去長期で年率7〜10%程度で推移してきたので、2年で+15%は妥当な水準。S&P500インデックスは何より 「考えなくていい」 ことが最大のメリットで、相場に振り回されず淡々と積み立てられます。

「これから米国株投資を始めるけど、まず1本だけ選ぶなら?」と聞かれたら、迷わずこのS&P500インデックス投資信託を勧めます。

iFree FANG+(成長テーマ型)

iFree FANG+ は、米国の代表的なテクノロジー・ハイテク銘柄10社に均等投資 する投資信託です。組入銘柄は以下の通り(2026年5月時点)。

- アップル

- ネットフリックス

- アマゾン・ドット・コム

- ブロードコム

- エヌビディア

- マイクロソフト

- パランティア・テクノロジーズ

- アルファベット(Google)

- メタ・プラットフォームズ

- マイクロン・テクノロジー

GAFAM(Google・Apple・Meta・Amazon・Microsoft)に加え、AI・半導体関連の主力銘柄(エヌビディア・ブロードコム・マイクロン・パランティア)が組み入れられており、生成AI時代の主役級企業が並びます。

- 元本: 440万円 / 評価額: 550万円 / 損益: +110万円(+25.0%、2年)

- 信託報酬: 0.7755%(インデックスとしてはやや高め)

- NISA成長投資枠で積立+スポット購入

- AI関連銘柄のウェイトが高い

10銘柄に集中投資するため、S&P500よりリターンの振れ幅が大きくなります。2年で+25%というのは「AI銘柄が牽引した恩恵」と「集中投資の効果」の両方が乗った結果です。逆に、テクノロジーセクターが大きく崩れる相場では、S&P500よりも深くドローダウンする可能性があります。

「インデックスより少し攻めたいが、個別株は怖い」という人にとって、現実的な中間解です。新NISAの成長投資枠でも買えます。

TQQQ(レバレッジETF・最高リスク)

ポートフォリオ最大のリターン源です。NASDAQ100の値動きの3倍 に連動するレバレッジETFで、上昇相場では加速度的に増える一方、下落相場では同じく加速度的に減ります。

- 元本: 430万円 / 評価額: 850万円 / 損益: +420万円(+97.7%、3年)

- 経費率: 0.84%

- 特定口座(新NISAの成長投資枠では対象外)

- 米ドル建てで取引

3年で約2倍。これがTQQQの「上振れ」の実例です。ただし、TQQQには 2022年に年-79%(NASDAQ100の年-33%の3倍超) という大暴落を記録した過去があります。NASDAQ100が下げれば、その3倍の速度で評価額が削られていく商品です。

加えて、TQQQには「減価」というレバレッジ商品特有のリスクもあります。横ばい相場では、日々のリバランスによって少しずつ価値が削られていく性質です。長期保有=必ず勝てる、という商品ではありません。

自分がTQQQを持ち続けられているのは、以下の3点を最初から決めているからです。

- 暴落しても積立を止めない(むしろ買い増す前提でルール化)

- TQQQの評価額がゼロになっても生活に影響しない金額に抑える

- 本業収入と生活防衛資金で「精神的な余裕」を確保

レバレッジETFは「いつでも撤退できる金額」で持つことが大前提です。

投資スタンス — 月10万円積立+市場下落時に追加投入

3銘柄を組み合わせた運用ルールはシンプルです。

- 毎月10万円を積立 — NISAつみたて投資枠と成長投資枠を併用、ドルコスト平均法で淡々と

- 市場全体が下落したら成長投資枠で追加投入 — S&P500やNASDAQ100が高値から5〜10%以上下げたタイミングで、スポット買いをぶつける

積立だけでも長期では十分機能しますが、下落時の追加投入を組み合わせることで「平均取得単価をさらに下げる」効果が期待できます。注意点は、「下落予測ではなく実際に下げた後に動く」こと。タイミングを当てに行くと失敗するので、あくまで結果ベースで判断します。

なお、確定申告(特に特定口座の米国ETF配当の外国税額控除)は毎年やる前提です。詳細は別記事にまとめました → 米国ETF配当の確定申告 — 外国税額控除をマネーフォワードクラウドで自動化した手順

これから始めるなら — 口座選びの考え方

自分はメインでSBI証券を使っていますが、「これから米国株投資を始める」読者には 楽天証券 をおすすめします。理由はシンプルで、

- 楽天ポイントとの連携が分かりやすい(投信積立でポイント還元)

- 米国ETF(TQQQを含む)の取扱あり

- 投資信託のラインナップが豊富(eMAXIS Slim S&P500・iFree FANG+ いずれも取扱)

- 管理画面が初心者向けに整理されている

正直、SBI証券も楽天証券も機能面では拮抗していて、「すでにどちらかの口座がある人」は乗り換える必要はありません。一方、これから新規開設するなら、楽天経済圏とのシナジーで楽天証券が一歩リードします。

口座開設は無料、維持費もかかりません。NISA口座を含めて、まずは開いておくことから始められます。

まとめ — 40代の米国株投資で意識すべき3点

2〜3年運用してきて、自分なりに「これは外せない」と感じたポイントです。

- インデックス(S&P500)を必ず1本入れる — リスクの土台。ここがあるから攻めた配分でも眠れる

- レバレッジETFは「失っても困らない金額」で持つ — 上昇相場の主役にもなるが、暴落耐性は資金管理でしか作れない

- 積立を止めない — 下落相場こそ買い場。本業収入があるうちに淡々と続ける

投資は基本的に自己責任の世界です。本記事は実績の公開であり、特定銘柄の購入を勧めるものではありません。リスクを理解した上で、自分に合った配分を組んでください。

投資の学び方そのものを深めたい人は、こちらも参考にどうぞ → 投資初心者が読むべきおすすめ本5選 — 40代から始めるお金の勉強

コメント